インボイス制度 が、2023年10月1日からスタートします。全ての事業者に関係する制度ですが、小規模事業者のわたしたちフリーランスや個人事業主(特に約400万人の免税事業者)に影響を与える制度と騒がれています。

この制度に参加(登録)するかどうかは、今のところ強制ではありません。

インボイス制度とは何なのか、免税事業者が受ける影響とは、それは何故なのかを解説していきます。

インボイス制度とは

インボイス制度とは、 消費税の新しい制度 のこと。

消費税は、買い物をした際に商品代金と一緒に支払う税金として、生活に馴染んでいますね。この消費税に新しいルールが追加されるのですが、生活用品を買う一般消費者側に対するルール追加ではありません。

商売をしているお店や企業(事業者という)に対する新ルールで、わたしたちフリーランスや個人事業主も対象です。

インボイス制度に登録すると、適格事業者となります。適格事業者とは、税務署が発行する適格番号付きの適格請求書を発行できる事業者のことを指します。

インボイス=適格、であることから

・インボイス事業者(適格事業者)

・インボイス請求書(適格請求書)

・インボイス番号(適格番号)

とも言われます。

事業者の消費税とは

消費税の流れを確認しましょう。

消費税は、事業者が一旦預かり、消費者に代わって国(税務署)に支払います。この納税の仕組みを持つ税金のことを間接税と呼びます。

預かっているのですから返さなくてはなりません。しかし、消費税を全て国に返す義務を負う事業者と、返さなくて良い事業者が混在しています。

前者の消費税を返す事業者を “課税事業者” と呼び、後者の消費税を返さない事業者を “免税事業者” と呼び、前々年の売上1,000万円以上か未満かで分かれます。これについては聞いたことがあるでしょう。

免税事業者は消費者から預かった消費税を自分の利益にして良い。←初めて知った時、なんて素敵な法律!と感動したのはわたしだけでしょうか(笑)

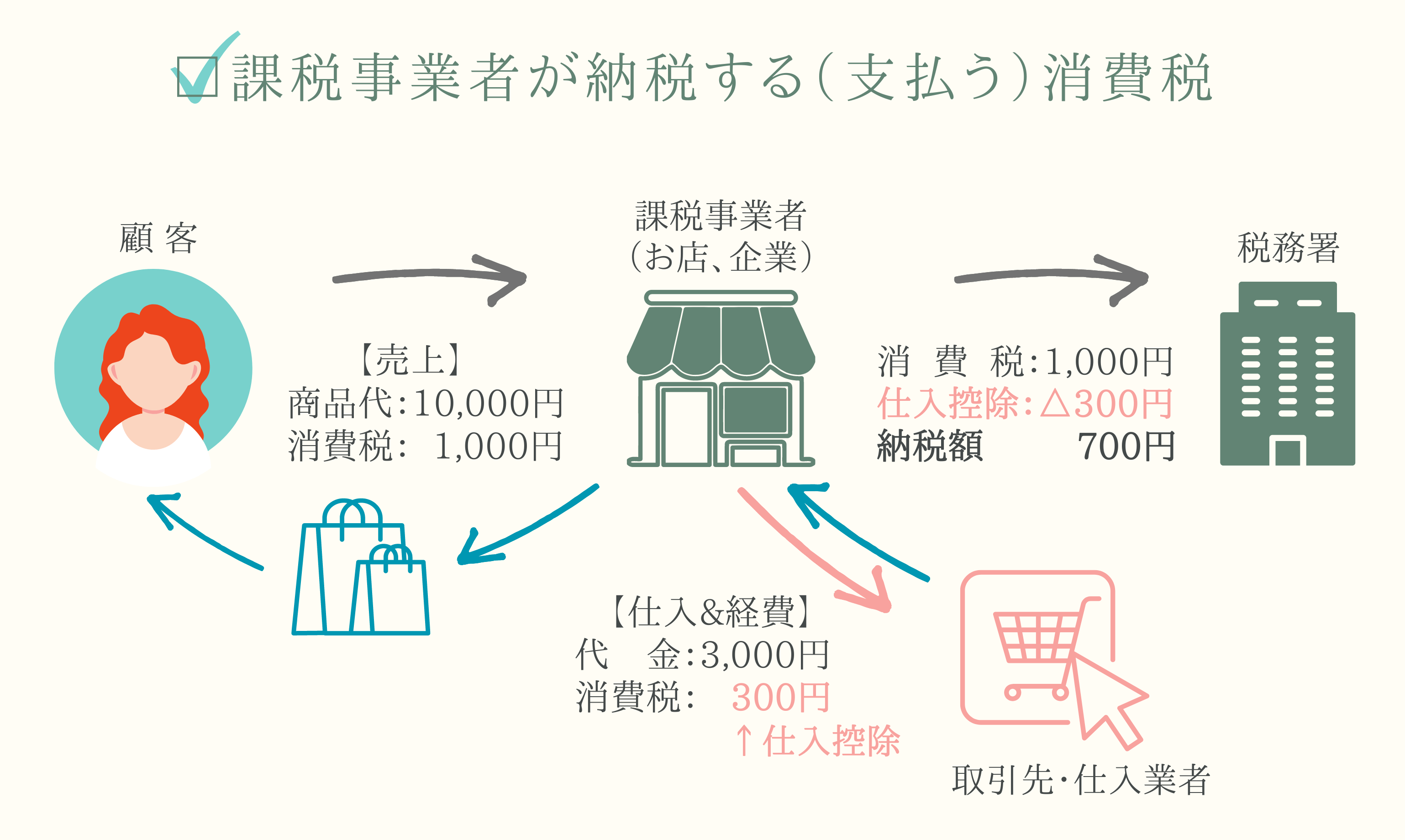

課税事業者が納税する消費税

次に、課税事業者が払う(国に返す)消費税について確認します。

事業者側も仕入や経費を購入しています。取引先や仕入業者に消費税を支払って(預けて)います。この預けた消費税のことを “仕入控除” といい、顧客から預かった消費税からこの仕入控除を差し引き納税します。

イメージ図

↓

インボイス制度が導入されると

仕入控除は、取引先が発行する請求書や領収書を元に差し引きます。『ちゃんと間違いなく計算していますよ〜』と税務署に対し証明するためです。

ところが、インボイス制度が導入される2023年10月1日以降は、インボイス番号付きのインボイス請求書(領収書も可)がなければ、仕入控除を証明できなくなります。

仮にそうなった場合、上記の図の仕入控除300円が差し引きできず、課税事業者は顧客から預かった1,000円を税務署にお返しすることになる訳です。

気づきましたか?お店である課税事業者は、2度も300円を払うことになるのです。(取引先・仕入業者と税務署に)

わたしは、売上が1,000万円に届いていない免税事業者です。インボイス制度は関係のない話と理解していますが・・・

FPきよねえ

FPきよねえ関係ない話ではありません。もう少し解説を加えますね。

課税事業者の取引先になっていませんか

繰り返しになりますが、インボイス番号付き請求書がなければ、仕入控除の証明ができず消費税を二重に納める。これは課税事業者にとって死活問題です。

上記の例図よりはるかに桁が違う消費税額でしょう。全ての事業者がインボイス請求書を発行できれば、課税事業者の死活問題が避けられるのですが…。

免税事業者のわたしもインボイス制度に登録した方が良い…という解釈ですか?登録しなければ仕事を打ち切ると言われた友人がいます。

FPきよねえインボイス事業者になるのは今のところ任意です。ですが、取引先からそう言い渡されれば迷いますね。

『インボイス事業者にならなければ今後は取引しません!』や『報酬の額を(二重払いになる消費税分)下げます!』と、取引先から言われている…実際に聞く話です。

インボイス事業者=課税事業者

実は、インボイス事業者の登録には、売上額の縛りはありません。仕事が打ち切られたり、報酬を下げられてりすることが避けられます。互いにwin-winですね!

でも…

次に生じる問題です。

インボイス事業者になると、課税事業者にもなります。売上が1,000万円未満でもです。課税事業者とは、預かった消費税を全て国に返す義務を負う事業者でしたね。

そもそもお客様から預かった消費税なので、国(税務署)に返すのは当然といえば当然ですね。

FPきよねえ個人事業主の皆がそういう考えになれば素晴らしいです!

課税事業者と免税事業者がインボイス登録する際の流れを比較します。

インボイス制度が400万人に影響?

インボイス制度によって、400万人の免税事業者に影響を及ぼすと騒がれているのは、以上の理由からです。登録してもしなくても、様々な影響が出ます。

最後にわたしからアドバイスするなら。

お客様の大半がインボイス請求書を必要としない一般消費者(いわゆるB to C)であれば、『取引を打ち切ります』とは言ってきませんよね。また、課税事業者の割合は?仮に仕事を打ち切ったらどうなるのか、真剣に利益シミュレーションをしましょう。

インボイスの登録を急がなくても良い、登録しなくても影響はない。そんな場合もあります。(別のブログで書きます)

好きなこと得意なことで自由に開業できる昨今ではありますが、お客様は誰なのか、お金や税制、ルールを理解する必要性が求められます。

以上です。

ひとり起業に必要なお金とその情報を

LINE公式からいち早く受け取れます

友だち追加後アンケート回答で特典プレゼント